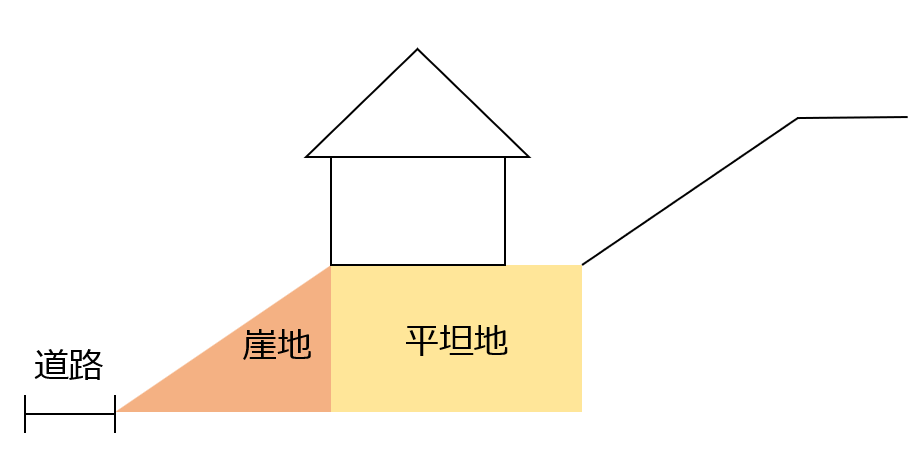

崖地を含む土地については、崖地の利用可能性を考慮して崖地部分の減価を査定し、これに崖地と平坦地の面積の割合を考慮して土地全体の減価率を査定します。また、崖地は下図のように下り崖地で境界が定められていることが一般的なため、ここでは下り崖地を前提に解説します。

崖地部分の減価については、主に以下の要因を崖地の傾斜度、平坦部分との位置関係を考慮して行われます。

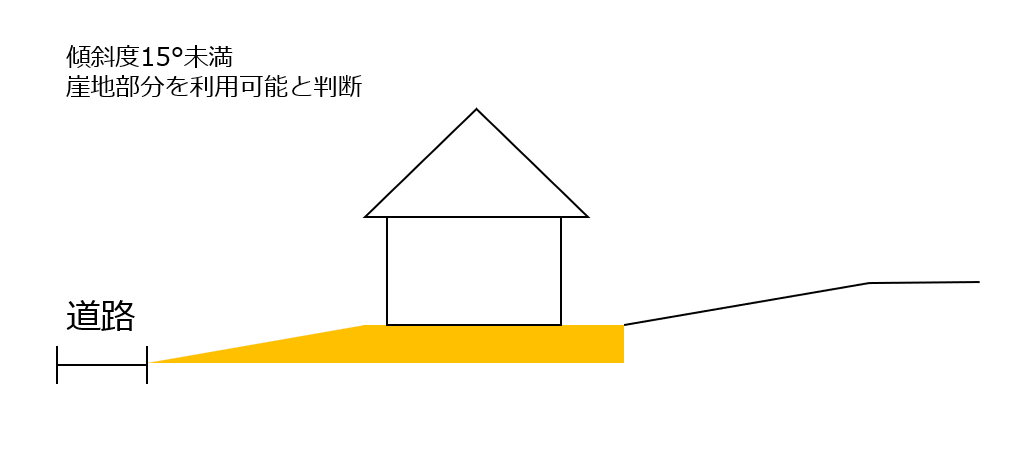

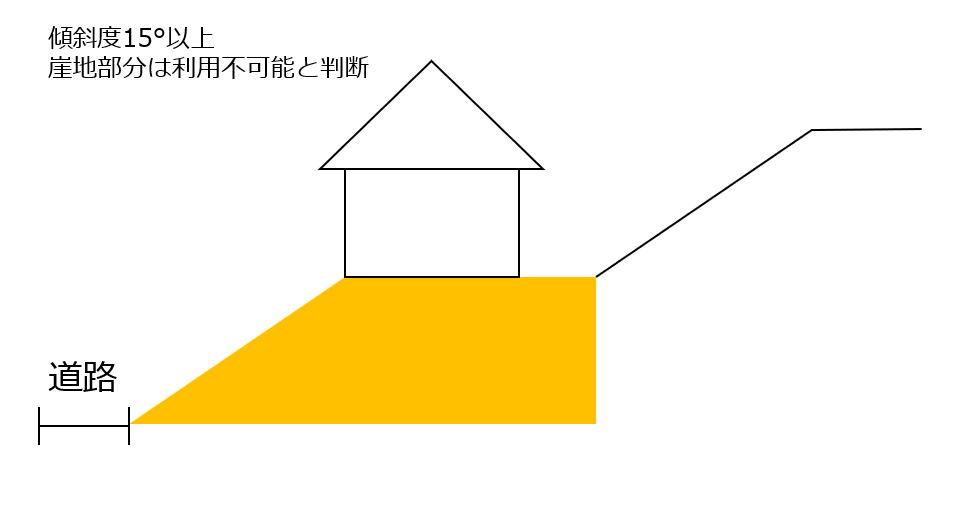

①崖地の傾斜度(15°未満か以上によって崖地部分が利用可能か判断される)

②平坦地に対しての位置関係(方位によって採光・通風が大きく異なるため)

崖地部分の減価の程度については、土地価格比準表(七次改訂)によると、①の要因では、崖地の傾斜度が15°未満の場合は10~20%程度、15°以上の場合は30~40%となっています。

また、②の要因による減価の程度については、以下のようになっています。

北側に崖地

(傾斜度が15°未満の場合)50~60%程度

(傾斜度が15°以上の場合)80~90%程度

西側に崖地

(傾斜度が15°未満の場合)40~50%程度

(傾斜度が15°以上の場合)50~70%程度

東側に崖地

(傾斜度が15°未満の場合)30~45%程度

(傾斜度が15°以上の場合)40~60%程度

南側に崖地

(傾斜度が15°未満の場合)10~30%程度

(傾斜度が15°以上の場合)20~50%程度