相続税の評価額が下がる可能性

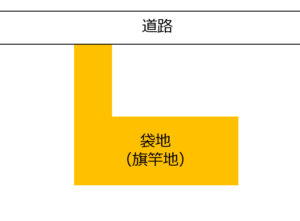

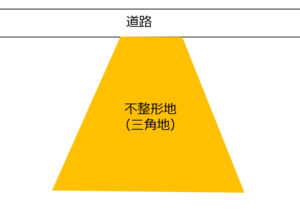

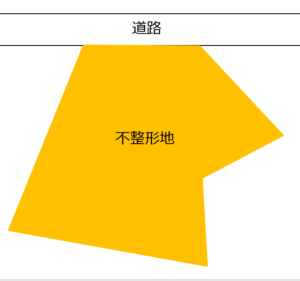

相続における土地の評価額は、通常、路線価や固定資産税評価額に倍率を乗じて算出され、これらの評価額は時価よりも低くなるケースが多いです。しかし、相続の対象となっている土地が袋地(旗竿地)、三角地等の不整形地、無道路地、崖地を含む土地、土壌汚染がある場合等においては、通常の方法ではこれらの要因による市場性の減退を反映することができないため、時価の方が評価額が低くなる場合があります。

これらの特殊なケースにおいては、不動産鑑定評価を取得することで、相続税評価額を適正な時価である不動産鑑定評価額に変更することが可能となり、相続税評価額を下げることができます。

各評価の考え方については下記を参照ください。

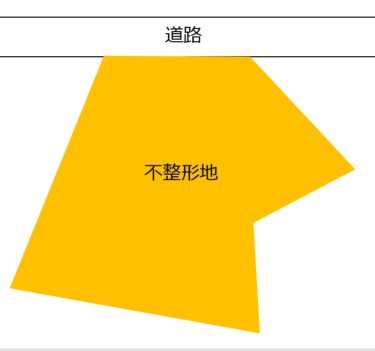

不整形地(旗竿地以外)の評価 土地の形状が不整形である場合、正方形や長方形のような整形地と比較して、建物の建築や配置等が制限され、土地の利用効率が劣ることがあることから減価が行われます。 減価の程度については、不整形の程度によって異[…]

道路に接面していない土地は無道路地と呼ばれ、こうした土地は単独では建物を建築することができません。鑑定評価では、最も近接する道路に接面する標準的な画地を想定し、これと比較して減価率を査定することが一般的ですが、この減価率を構成する主な要因と[…]

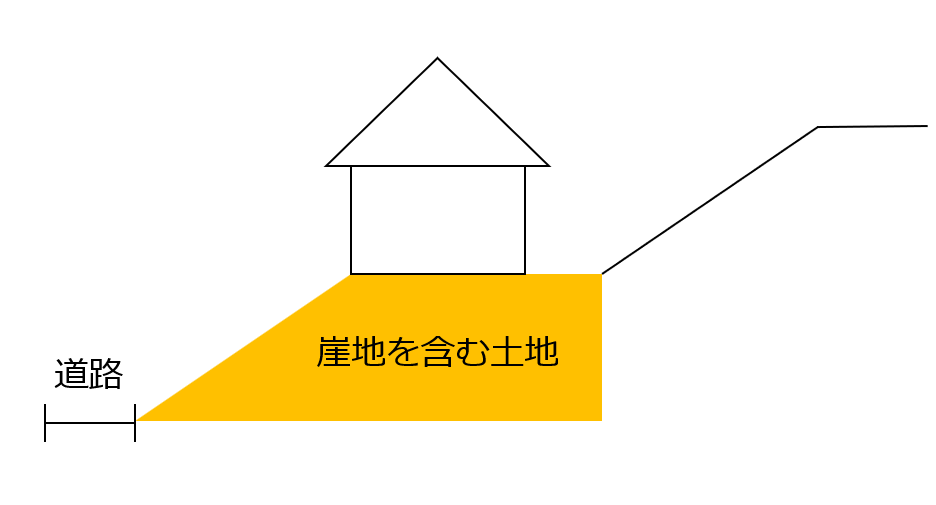

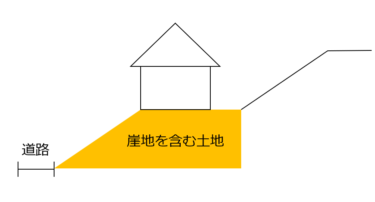

崖地を含む土地については、崖地の利用可能性を考慮して崖地部分の減価を査定し、これに崖地と平坦地の面積の割合を考慮して土地全体の減価率を査定します。また、崖地は下図のように下り崖地で境界が定められていることが一般的なため、ここでは下り崖地を前[…]

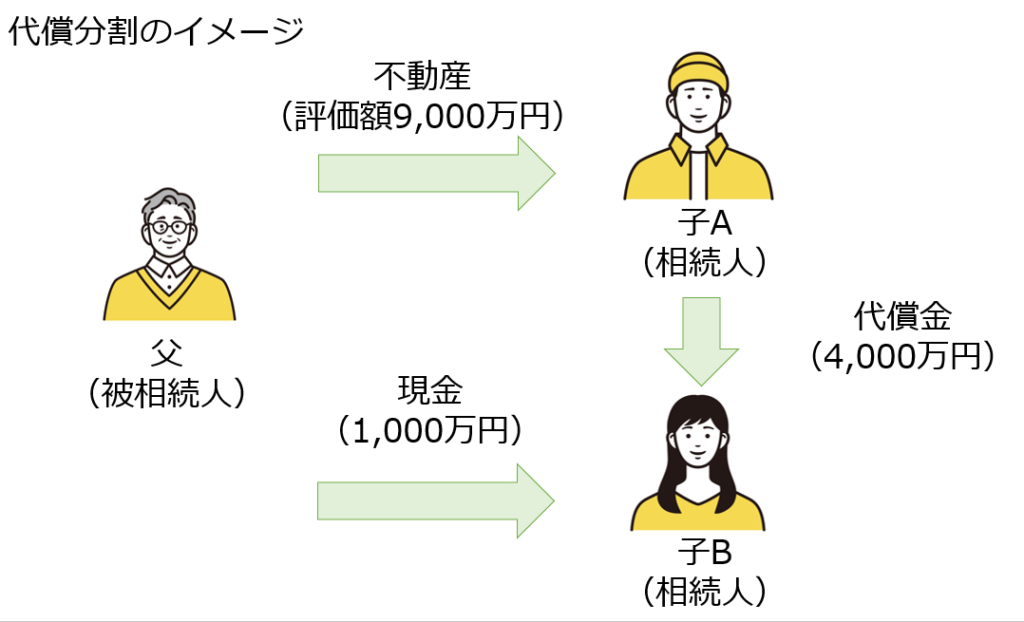

遺産分割協議におけるトラブルの防止

遺産分割協議においては相続人全員の合意が必要となるためトラブルに発展しがちです。

特に遺産に不動産が含まれる場合は、遺産のうち不動産が占める割合が高くなりやすく、相続人が複数人いる場合に、不動産を単独で相続すると遺留分(各相続人に法律上確保された最低限度の財産)の侵害が発生してしまう可能性があります。この場合、不動産を単独で相続するためには、他の相続人に対して相続した不動産の代償として遺留分を侵害している額に相当する金銭等を支払う必要があります(代償分割)。

代償分割にあたっては、遺留分の侵害がいくらなのかを適正に把握する必要がありますが、この時、不動産鑑定評価を取得することで適正な時価を把握することが可能になるとともに、他の相続人への証明書としても利用できるため、相続人間でのトラブル防止につながります。