鑑定コラム:私道の評価

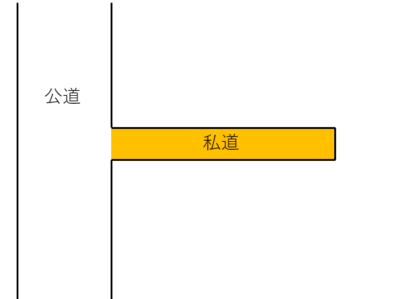

私道は様々な利用形態がありますが、鑑定評価においては主に次の2種類に分類されます。 ①特定の者の通行の用に供される私道(共用私道) ②不特定多数の者の通行の用に供される私道(準公道的私道) ①と②の違いがわかりにくいと思いますが、判断の1つの指標としては通り抜け可能か否かという点を意識していただければ良いと思います。具体的な例としては下図をご参照ください。 鑑定評価においては、①につ […]

私道は様々な利用形態がありますが、鑑定評価においては主に次の2種類に分類されます。 ①特定の者の通行の用に供される私道(共用私道) ②不特定多数の者の通行の用に供される私道(準公道的私道) ①と②の違いがわかりにくいと思いますが、判断の1つの指標としては通り抜け可能か否かという点を意識していただければ良いと思います。具体的な例としては下図をご参照ください。 鑑定評価においては、①につ […]

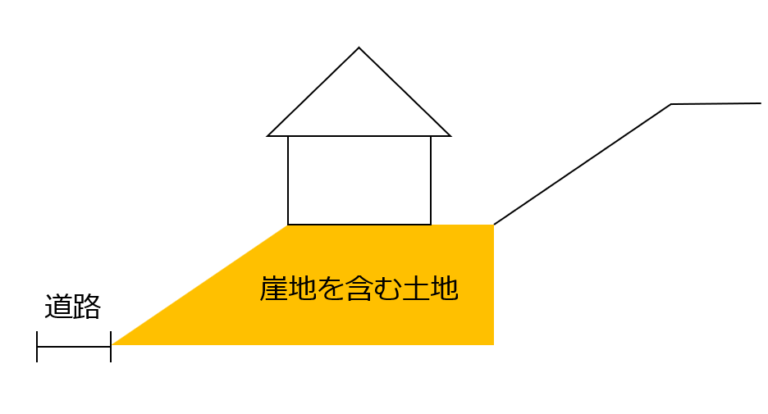

崖地を含む土地については、崖地の利用可能性を考慮して崖地部分の減価を査定し、これに崖地と平坦地の面積の割合を考慮して土地全体の減価率を査定します。また、崖地は下図のように下り崖地で境界が定められていることが一般的なため、ここでは下り崖地を前提に解説します。 崖地部分の減価については、主に以下の要因を崖地の傾斜度、平坦部分との位置関係を考慮して行われます。 ①崖地の傾斜度(15°未満か以上によって崖 […]

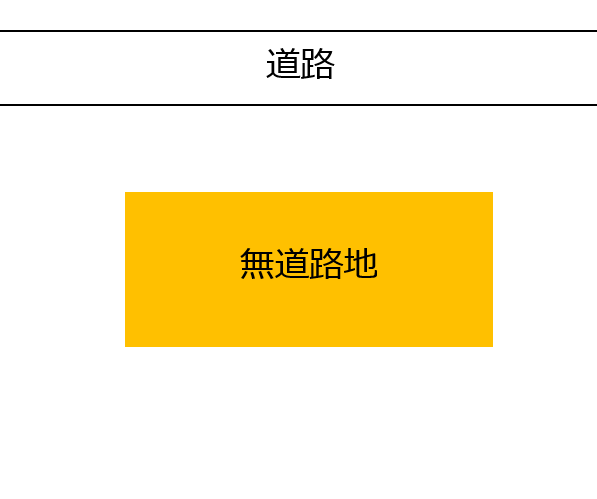

道路に接面していない土地は無道路地と呼ばれ、こうした土地は単独では建物を建築することができません。鑑定評価では、最も近接する道路に接面する標準的な画地を想定し、これと比較して減価率を査定することが一般的ですが、この減価率を構成する主な要因として以下の要因があります。 ①無道路地が建築基準法の接道義務(2mの接道)を満たすために必要となる支出金額 ②有効宅地部分が道路に直接に接していないことによる居 […]

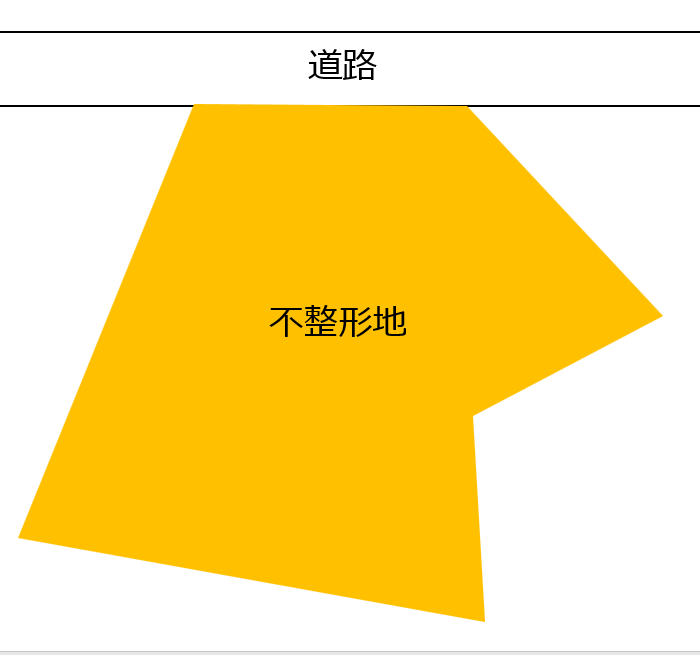

不整形地(旗竿地以外)の評価 土地の形状が不整形である場合、正方形や長方形のような整形地と比較して、建物の建築や配置等が制限され、土地の利用効率が劣ることがあることから減価が行われます。 減価の程度については、不整形の程度によって異なりますが、土地価格比準表(七次改訂)によると、標準的な住宅地の場合で0~35%程度となっています。 袋地(旗竿地)の評価 旗竿地の評価については主に以下の3点の要因か […]

相続税の評価額が下がる可能性 相続における土地の評価額は、通常、路線価や固定資産税評価額に倍率を乗じて算出され、これらの評価額は時価よりも低くなるケースが多いです。しかし、相続の対象となっている土地が袋地(旗竿地)、三角地等の不整形地、無道路地、崖地を含む土地、土壌汚染がある場合等においては、通常の方法ではこれらの要因による市場性の減退を反映することができないため、時価の方が評価額が低くなる場合が […]